ЁЁЁЁжЦдьвЕОАЦјТфЃЌЗРПиН№ШкЗчЯеЁЊЁЊКЃЭЈКъЙлжмБЈ

ЁЁЁЁКъЙлзЈЬтЃКХяИФЛѕБвЛЏАВжУЖдЕиВњЯњЪлгАЯьМИКЮЃП

ЁЁЁЁШ§ЫФЯпЕиВњГЌдЄЦкШШЯњЁЃНёФъвдРДЃЌвЛЖўЯпГЧЪаЕиВњЯњСПГжајЕЭУдЃЌЖјШ§ЫФЯпЕиВњГЌдЄЦкШШЯњЁЃДгЧјгђПДЃЌБОТжШ§ЫФЯпЕиВњЯњЪлВЂЗЧНівЛЖўЯпжмБпЛиЩ§ЃЌЖјЪЧЦеБщЛиЩ§ЁЃДгЪБМфПДЃЌБОТжШ§ЫФЯпЕиВњЯњЪлСПМлзпЪЦгывЛЖўЯпЭЌВНЖјЗЧжЭКѓЁЃетвтЮЖзХШ§ЫФЯпЕиВњШШЯњЕФдвђВЂВЛЪЧашЧѓЭтвчЛђШЫПкЛиСїЁЃ

ЁЁЁЁЦ№ЕзЁАХяИФЛѕБвЛЏАВжУЁБЁЃЮвУЧШЯЮЊЃЌКЫаФдвђгІЪЧХяИФЛѕБвЛЏАВжУЁЃ15ФъХяИФВЙГЅФЃЪНгЩЪЕЮяЁЂЛѕБвАВжУВЂжизЊЯђЛѕБвАВжУгХЯШЃЌХяИФНјШы2.0НзЖЮЁЃ14ФъбыааДДЩшPSLЃЌВПЗжНтОіСЫХяИФЛѕБвЛЏАВжУЕФзЪН№ЮЪЬтЃЌЯрЕБгкЖдШ§ЫФЯпГЧЪаЖЈЯђЛѕБвПэЫЩЁЃPSLгрЖюДг15Фъ5дТЕФ6549вкЃЌдіМгжС17Фъ3дТЕзЕФ2.2ЭђвкЁЃЙњПЊааЁЂХЉЗЂааХяИФзЈЯюДћПюЙцФЃвВбИЫйРЉеХЁЃ

ЁЁЁЁЖдЗПЕиВњЪаГЁгАЯьМИКЮЃПЮвУЧЙРЫу14-17ФъХяИФЛѕБвЛЏАВжУУцЛ§ЗжБ№ЮЊ0.4вкЦНУзЁЂ1.5вкЦНУзЁЂ2.5вкЦНУзгы3.1вкЦНУзЁЃЬоГ§етВПЗжгАЯьКѓЃЌ15ЁЂ16ФъзЁеЌЩЬЦЗЗПЯњСПдіЫйНЋЗжБ№НЕжС-3.6%КЭ13.5%ЃЌ17Фъ1МОЖШНЕжС12.3%ЁЃХяИФЛѕБвЛЏАВжУЙЬШЛФмдкЖЬЦкФкРИпЕиВњЯњСПдіЫйЃЌЕЋРЖЏаЇгІе§ВЛЖЯМѕШѕЃЌЖјЕЅДПвРППеўИЎЙКТђЪЕЯжЕФЕиВњЯњЪлЃЌШБЗІВњвЕЗЂеЙжЇГХвђЖјФбвдГЄЦкГжајЁЃ

ЁЁЁЁвЛжмЩЈУшЃК

ЁЁЁЁКЃЭтЃКЬиРЪЦеЙЋВМЫАИФМЦЛЎЃЌУРЙњвЛМОЖШGDPзпШѕЁЃЬиРЪЦеЙЋВМЫАИФИйвЊЃКИіШЫЫљЕУЫАМђЛЏЮЊ3ЕЕЃЛЦѓвЕЫАТЪЯїМѕжС15%ЃЛВЛЖдНјПкВњЦЗеїЪеБпОГЫАЃЛЖдУРЙњЦѓвЕКЃЭтРћШѓвЛДЮадеїЫА10%ЁЃУРЙњвЛМОЖШGDPГѕжЕНі0.7%ЃЌЖјЕБЧАРЭЖЏСІЪаГЁНгНќГфЗжОЭвЕЃЌЯћЗбепаХаФжИЪ§ИпЮЛЃЌжївЊгЩЬьЦјв§ЗЂЕФЯћЗбепжЇГіЯТЛЌЛђжЛЪЧднЪБЕФЁЃХЗжобыаааћВМЮЌГжШ§ДѓРћТЪвдМАQEВЛБфЃЌЕТРМЊГЦОМУИДЫеБфЕУдНРДдНРЮЙЬЃЌЕЋШдашЗЧГЃПэЫЩЕФЛѕБвеўВпЁЃЗЈЙњЪзТжзмЭГДѓбЁжаМфХЩТэПЫСњжЇГжТЪЕквЛЃЌЫћдкЕкЖўТжжаеНЪЄМЋгввэРеХгЕФИХТЪДѓдіЁЃ

ЁЁЁЁЙњФкОМУЃКжЦдьвЕОАЦјЛиТфЁЃ4дТШЋЙњжЦдьвЕPMIЛиТфжС51.2ЃЌашЧѓЁЂЩњВњЁЂМлИёНЕЃЌПтДцЩ§ЁЃ4дТ58ГЧЕиВњЯњСПдіЫйж№бЎЯТЛЌЃЌЩЯжаЯТбЎ27ИіШ§ЫФЯпГЧЪаЕиВњЯњСПдіЫйвРДЮЮЊ0.6%ЁЂ-1.4%ЁЂ-5.2%ЁЃ4дТЧАШ§жмГЫСЊЛсГЫгУГЕРлМЦСуЪлдіЫй-1%ЁЃ4дТЗЂЕчКФУКдіЫй14.3%ЃЌБШ3дТУїЯдЯТНЕЁЃ4дТЩЯбЎШЋЙњДжИжВњСПдіЫй3.8%ЕЭгк3дТЁЃ3дТЙЄвЕЪеШыдіЫйзпИпЃЌЕЋРћШѓдіЫйЛиТфЁЃ4дТжЦдьвЕPMIЯТЛЌЃЌЗЂЕчКФУКдіЫйЯТНЕЃЌЩЬЦЗМлИёДѓЕјЃЌвтЮЖзХ4дТЙЄвЕРћШѓдіЫйНЋУїЯдЯТЛЌЃЌОМУЖЬЦкИпЕувбЯжЃЌПтДцжмЦквбНгНќЮВЩљЁЃ

ЁЁЁЁЙњФкЮяМлЃКЭЈеЭдЄЦкзпШѕЁЃЩЯжмЪГЦЗМлИёЛЗБШЯТЕј0.2%ЃЌЕјЗљТдгаЪееЁЃдЄВт4дТCPIЪГЦЗМлИёЛЗБШЯТЕј0.6%ЃЌ4дТCPIЮШЖЈдк1.1%ЁЃ4дТвдРДУКМлЁЂИжМлГжајЯТЕјЃЌдЄВт4дТPPIЛЗБШЯТЕј0.7%ЃЌ4дТPPIЭЌБШНЕжС6.1%ЁЃ4дТОМУУїЯдзпШѕЃЌжЦдьвЕPMIжИЪ§ДѓЗљЯТЛЌЃЌжївЊМлИёжИЪ§зпЕЭЃЌPMIдВФСЯМлИёжИЪ§ДѓНЕжС51.8ЃЌГіГЇМлИёЕјЦЦ50ЕФШйПнЯпЃЌ4дТвдРДЃЌИжМлЁЂЭМлЁЂУКМлЕШЯрМЬГіЯжУїЯдЯТЕјЃЌОљвтЮЖзХЭЈеЭдЄЦкУїЯдзпШѕЁЃ

ЁЁЁЁСїЖЏадЃКЛѕБвЮШНЁжаадЁЃЩЯжмR007ОљжЕЩЯаажС3.99%ЃЌR001ОљжЕЩЯаажС3.02%ЃЌЛѕБвРћТЪдйДДаТИпЁЃЩЯжмбыааВйзїФцЛиЙК3200вкЃЌећжмОЛЭЖЗХЛѕБв700вкЁЃЩЯжмУРдЊМЬајЯТЕјЃЌдкАЖКЭРыАЖШЫУёБвЛуТЪБсжС6.9ЁЃЩЯжмбыааГЦМЬајЪЕЪЉЮШНЁжаадЕФЛѕБвеўВпЃЌзХСІдіЧПН№ШкжЇГжЙЉИјВрНсЙЙадИФИяСІЖШЃЌИпЖШжиЪгЗРПиН№ШкЗчЯеЃЌМгЧПН№ШкМрЙмаЕїЃЌгаађЛЏНтДІжУЭЛГіЗчЯеЕуЁЃвјМрЛсГЦвЊМгЧПН№ШкЗчЯеЗРПиЃЌЩюШыХХВщвјаавЕИїРрЗчЯеЃЌУмЧаЖЂЗРжиЕуСьгђЗчЯеЁЃ

ЁЁЁЁЙњФкеўВпЃКжиЪгЗРПиН№ШкЗчЯеЁЃжаЙВжабыеўжЮОжейПЊЛсвщЃЌвЊЧѓМсЖЈВЛвЦЭЦНјОМУНсЙЙеНТдадЕїећЁЃМЬајЪЕЪЉЛ§МЋЕФВЦеўеўВпКЭЮШНЁЕФЛѕБвеўВпЃЌЩюЛЏЙЉИјВрНсЙЙадИФИяЁЃвЊМгПьаЮГЩДйНјЗПЕиВњЪаГЁЮШЖЈЗЂеЙЕФГЄаЇЛњжЦЁЃИпЖШжиЪгЗРПиН№ШкЗчЯеЃЌМгЧПМрЙмаЕїЃЌМгЧПН№ШкЗўЮёЪЕЬхОМУЃЌМгДѓГЭДІЮЅЙцЮЅЗЈааЮЊЙЄзїСІЖШЁЃ

ЁЁЁЁОЏЬшЫѕБэЗчЯеЃЌеЎЪаЕШД§ЗНЯђЁЊЁЊКЃЭЈРћТЪеЎжмБЈ

ЁЁЁЁ4дТЪаГЁЛиЙЫЃКЪевцТЪЧњЯпЩЯаа

ЁЁЁЁвЛМЖЪаГЁЃКЙњеЎЙЉИјЛиЩ§ЁЃ4дТЙњеЎЗЂаа2389вкдЊЃЌЕНЦк748вкдЊЃЌОЛЙЉИјдіМг1641вкдЊЃЛеўВпадН№ШкеЎЗЂаа3144вкдЊЃЌЕНЦк2380вкдЊЃЌОЛЙЉИјдіМг764вкдЊЃЛЕиЗНеўИЎеЎЗЂаа3249вкдЊЃЌЮоЕНЦкЁЃ4дТРћТЪеЎзмЙЉИјдіМг8782вкдЊЃЌНЯЩЯдТМѕЩй1182вкЁЃ

ЁЁЁЁЖўМЖЪаГЁЃКМрЙмЧїбЯЃЌЪевцТЪЧњЯпЩЯвЦЁЃНижС4дТФЉЃЌ1ФъЦкЙњеЎЪегк3.17%ЃЌНЯ3дТФЉЩЯаа30BPЃЛ10ФъЦкЙњеЎЪегк3.47%ЃЌНЯ3дТФЉЩЯаа18BP.1ФъЦкКЭ10ФъЦкЙњПЊеЎЪегк3.71%КЭ4.18%ЃЌЧАепЩЯаа15BPЃЌКѓепЩЯаа12BPЁЃДЫЭтЃЌГЌГЄЦкРћТЪеЎЪевцТЪвВгаЫљЩЯааЃЌ4дТШЋдТРДПДЃЌ20ФъЙњПЊеЎЪевцТЪЩЯаа10BPжС4.41%ЃЌ30ФъЙњеЎЪевцТЪЩЯаа13BPжС3.89%ЁЃ

ЁЁЁЁ5дТеўВпЧАеАЃКеўВпж№ВНЭЦНјЃЌЙизЂЮЏЭтНјеЙ

ЁЁЁЁЮЏЭтЪъЛибЙСІВЛПЩКіЪгЁЃНќЦквјМрЛсЦЕЦЕЗЂЮФЃЌФПБъжБжИН№ШкШЅИмИЫЃЌЪаГЁдђЕЃгЧЮЏЭтГіЯжДѓЙцФЃЪъЛиЃЌеЎЪаЪмЕНГхЛїЃЌРћТЪаЁЗљЩЯааЁЃИљОнЮвУЧЕФЙРЫуЃЌвјааРэВЦЮЏЭтЕФзмСПдк3-4ЭђвкжЎМфЃЌЦфжаДѓааКЭЙЩЗнааЕФЮЏЭтБШР§НЯЕЭЃЌЦНОљВЛГЌЙ§10%ЃЌЕЋХЉЩЬКЭГЧЩЬааЕФЮЏЭтБШР§ЦНОљЖМдк20%вдЩЯЁЃШчЙћМрЙмеўВпбЯИёжДааЃЌдђРДздХЉЩЬКЭГЧЩЬааЕФЪъЛибЙСІВЛПЩКіЪгЁЃ

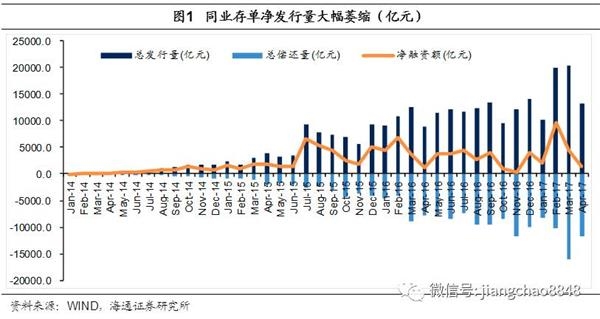

ЁЁЁЁМрЙмПЩФмЮТКЭЭЦНјЁЃдкМрЙмЮФМўУмМЏГіЬЈЁЂН№ШкШЅИмИЫГжајЧїбЯЕФДѓБГОАЯТЃЌвЛМОЖШжаЙВжабыеўжЮОжЛсвщжазХжиЬсГівЊЁАШЗБЃВЛЗЂЩњЯЕЭГадЕФН№ШкЗчЯеЁБЃЌЯђЪаГЁЪЭЗХГіЮЌЮШаХКХЁЃЖјетвВЯдЪОГіМрЙмВПУХЮТКЭШЅИмИЫЕФеўВпжїЛљЕїЃЌвдМАЁАбЯМрЙм+ЪиЕзЯпЁБЕФеўВпвтЭМЁЃЮДРДМрЙмеўВпЕФЪЕЪЉПЩФмНЋВЛЛсГіЯжЁАгВзХТНЁБЃЌЖјЪЧЮТКЭЭЦНјЁЂж№ВНЪЕЪЉЁЃ

ЁЁЁЁзЪН№УцЮЌГжНєЦНКтЁЃНќЦкЃЌзЪН№УцШдШЛЮШжаЦЋНєЃЌбыааЙЋПЊЪаГЁЭЖЗХЮЌГжНєЦНКтзДЬЌЁЃЮЊСЫХфКЯН№ШкШЅИмИЫКЭеўВпбЯМрЙмЕФЧїЪЦЃЌзЪН№УцЖЬЦкФбвдПэЫЩЁЃВЛЙ§ПМТЧЕНзЪН№вЛЕЉЙ§ЖШЪеНєЃЌЕўМгМрЙмеўВпЕФЧїбЯЃЌПЩФмЛсЕМжТН№ШкзЪВњЖЬЦкОчСвЕїећЁЃвђДЫеЙЭћ5дТЃЌЮвУЧдЄМЦШЅИмИЫ+ЪизЁВЛЗЂЩњЯЕЭГадЗчЯеЕФБГОАЯТЃЌзЪН№ШдЮЌГжНєЦНКтЃЌ7ЬьЛиЙКРћТЪжаЪр3%ЁЃ

ЁЁЁЁ5дТеЎЪаЧАеАЃКОЏЬшЫѕБэЗчЯеЃЌеЎЪаЕШД§ЗНЯђ

ЁЁЁЁЭтВПбЙСІднЛКЃЌжаУРРћВюзпИпЁЃЖјДгЭтВПЛЗОГРДПДЃЌУРеЎЪевцТЪНќЦкгаЫљЯТааЁЃжївЊЪЧгЩгкУРЙњОМУдіГЄЗХЛКЃЌЕўМггЭМлЯТЕјЃЌЭЈеЭдЄЦкНЕЮТЃЌЭЌЪБНќЦкЕидЕеўжЮЦЕЗЂЃЌБмЯезЪВњЪмзЗХѕЃЌУРеЎЁЂШееЎЕШРћТЪОљгаЫљЯТааЁЃФПЧАжаУРЪЎФъЦкЙњеЎРћВювбЩЯЩ§жСЖЬЦкИпЮЛЃЌеЎЪаЪмЕНЕФЭтВПбЙСІгаЫљЛКНтЁЃ

ЁЁЁЁЮЏЭтЪъЛигаЗчЯеЃЌЕЋдЄМЦПЩПиЁЃОнЮвУЧВтЫуЃЌвјааБэФкЮЏЭтХфеЎ9000вкЃЌБэЭтЮЏЭтХфеЎ4ЭђвкЃЌФПЧАЪъЛиШдвдБэФкСїЖЏадНЯКУЛѕЛљКЭеЎЛљЮЊжїЃЌЧвДѓЖрЮЊЕНЦкВЛајЃЌШдЮДГіЯжДѓУцЛ§ЮДЕНЦкКЭБэЭтЪъЛиЯжЯѓЃЌЖЬЦкЪъЛиЖдЪаГЁИКУцгАЯьвРШЛПЩПиЁЃКѓајашЙизЂДѓзЪЙмЁЂЭЌвЕМрЙмЯИдђКЭРэВЦаТЙцТфЕиЃЌДѓзЪЙмМрЙмЗНЯђШЅЧЖЬзЁЂШЅЭЈЕРЃЌЕзВузЪВњДЉЭИЃЌЖдБэФкЭЌвЕгАЯьНЯДѓЃЌЭЌвЕКЭРэВЦМрЙмЖдБэЭтРэВЦгАЯьНЯДѓЃЌаТЙцЪЕЪЉЯИдђГіЬЈЖЬЦкФкЛђЖдЪаГЁгаНЯДѓГхЛїЁЃ

ЁЁЁЁеЎЪае№ЕДЃЌЕШД§ЛњЛсЁЃДгХфжУНЧЖШПДЃЌ10ФъЙњеЎ3.5%вдЩЯТђХЬдіЖрЃЌЖЬЦкРћТЪДѓЗљЩЯГхФбЖШНЯДѓЁЃДгНЛвзНЧЖШПДЃЌШдашЗРЗЖМрЙмЯИдђТфЕиДјРДГхЛїЁЃЩЯжмеўжЮОжЛсвщЧПЕїН№ШкгыОМУЙВЩњЙиЯЕЃЌЮЌЛЄН№ШкАВШЋЕФживЊадЁЂЭЦНјМрЙмжаЕФЕзЯпЫМЮЌЃЌВЂЧвЧПЕїЭГГяМрЙмживЊадЁЃетЛђаэвтЮЖзХдкЪЎОХДѓЧАЃЌвЛааШ§ЛсЭГГяМрЙмжЎЯТЃЌМрЙмЖдЪаГЁЕФГхЛїЛђЪЧЛКТ§ЪЭЗХЕФЃЌеЎЪаПЩФмНЯГЄЪБМфДІгкЕїећзДЬЌЃЌЖЬЦкЮЌГж10ФъЙњеЎРћТЪЧјМф3.2-3.6%ЁЃ

ЁЁЁЁаХгУЗчЯеМгОчЃЌОЏЬшУёЦѓЗчЯеЁЊЁЊКЃЭЈаХгУеЎжмБЈ

ЁЁЁЁ4дТаавЕРћВюМрВтЁЃ

ЁЁЁЁ1)4дТаХгУРћВюМЬајзпРЉЃЌЕШМЖРћВюЬЇИпЁЃНижЙ4дТЕзЃЌ3ФъЦкAAAКЭAAЕШМЖжаЦБаХгУРћВюНЯЩЯдТЕзЗжБ№ЩЯаа8BPКЭ16BP.4дТЕШМЖРћВюЬЇИпЃЌ3ФъЦкAAМЖгыAAAМЖЁЂ5ФъЦкAAМЖгыAAAМЖжаЦБЪевцТЪжЎВюОљаЁЗљЬЇЩ§СЫ8BPЃЌЦкЯоРћВюдкСужЕИННќе№ЕДЁЃ

ЁЁЁЁ2)ГЧЭЖеЎРћВюЩЯааЗљЖШГЌЙ§ВњвЕеЎЁЃ4дТВњвЕеЎРћВюећЬхаЁЗљЩЯааЃЌЖјГЧЭЖеЎРћВюЩЯааЗљЖШГЌЙ§ВњвЕеЎЃЌФПЧАAAAЕШМЖЕФГЧЭЖеЎКЭВњвЕеЎРћВювбОЪЎЗжНгНќЃЌВЛЙ§ЕЭЕШМЖеЎШЏМфШдДцдквЛЖЈВюОрЃЌБШШчAAМЖжаЦБГЧЭЖРћВюЛЙЪЧвЊБШЭЌЕШМЖВњвЕеЎРћВюЕЭ55BPзѓгвЁЃНќЦкМрЙмВуЖрДЮЬсМАЙцЗЖЕиЗНеЎЮёЗчЯеЃЌГЄЦкРДПДЃЌГЧЭЖаХгУВЛШЗЖЈаддіДѓЁЃ

ЁЁЁЁ3)ИжЬњЁЂУКЬПаавЕРћВюЦНжаТдЩ§ЃЌгаЩЋаавЕРћВюаЁЗљзпРЉЁЃ4дТЕзAAAМЖИжЬњЁЂВЩОђаавЕаХгУРћВюЦНОљЮЊ202BPЁЂ217BPЃЌНЯ3дТЕзОљаЁЗљЩЯаа2BP.3дТЕзвдРДКъЧХЯЕеЎШЏДѓЕјЃЌЕМжТAA+МЖгаЩЋН№ЪєаавЕаХгУРћВюДѓЗљГхИпЃЌЕЋAAAМЖЁЂAAМЖгаЩЋаавЕаХгУРћВюНіаЁЗљзпРЉЁЃЖјЧвдкЬоГ§СЫКъЧХЯЕеЎШЏКѓЃЌAA+гаЩЋаавЕаХгУРћВюЫЎЦННіБШ2дТЗнЩЯааСЫ12BPЃЌГхЛїгаЯоЁЃ

ЁЁЁЁ4)ВЩОђЁЂИжЬњШдШЛЪЧаавЕРћВюИпЁЃИїаавЕКсЯђБШНЯРДПДЃЌ4дТЕзВЩОђЁЂИжЬњаавЕЕФаавЕРћВюШдШЛЪЧИпЕФЃЛЦфДЮЪЧЛЏЙЄЁЂгаЩЋН№ЪєЁЂНЈжўВФСЯЁЂЩЬвЕУГвзЁЃДгБфЖЏЗљЖШРДПДЃЌЛЏЙЄЪЧаавЕРћВюЩЯааЗљЖШДѓаавЕЃЌЦфДЮЪЧгаЩЋН№ЪєЁЂЛњаЕЩшБИЁЂНЈжўВФСЯЃЌВЩОђЁЂИжЬњаавЕЕФаавЕРћВюЩЯааЗљЖШНЯаЁЁЃ

ЁЁЁЁ4дТЪаГЁЛиЙЫЃКЙЉИјЩЯЩ§ЃЌНЛЭЖМѕЩйЃЌЪевцТЪШЋУцЩЯааЁЃ4дТжївЊаХгУеЎЦЗжжОЛЙЉИј786вкдЊЃЌЛЗБШДѓЗљЩЯЩ§ЁЃAAЕШМЖЗЂааШЫеМБШДѓДя33%ЃЌAAAЕШМЖЗЂааШЫеМБШ29%ЁЃНЈжўвЕЗЂааШЫеМБШДѓДя22%ЃЌЦфДЮЪЧзлКЯРрЃЌеМБШ17%ЁЃ4дТЖўМЖЪаГЁГЩНЛ1.38ЭђвкдЊЃЌгыЩЯдТ1.78ЭђвкдЊЕФГЩНЛЖюЯрБШДѓЗљЯТНЕЃЛЪевцТЪШЋУцЩЯааЃЌ 1ФъЦкЦЗжжжаЃЌAA-ЕШМЖЪевцТЪЩЯааЗљЖШДѓДя26BPЃЌAAЕШМЖЪевцТЪЩЯаа24BPЃЌЦфгрЕШМЖЪевцТЪЩЯаа9-20BPЃЛ3ФъЦкЦЗжжжаЃЌAAЕШМЖЪевцТЪЩЯааЗљЖШДѓДя39BPЃЌAA+гыAAA-ЕШМЖЪевцТЪЗжБ№ЩЯаа37BPКЭ33BPЃЌAAAЕШМЖЪевцТЪЩЯаа31BPЃЌAA-ЕШМЖЪевцТЪЩЯаа21BPЃЛ5ФъЦкЦЗжжжаЃЌAAЁЂAA+ЕШМЖЪевцТЪЗжБ№ЩЯаа37BPЁЂ35BPЃЌЦфгрЕШМЖЪевцТЪЩЯааЗљЖШдк24-31BPЃЛ7ФъЦкЦЗжжжаAA+ЕШМЖЪевцТЪЩЯаа25BPЃЌЦфгрЕШМЖЪевцТЪЩЯаа19-21BP.

ЁЁЁЁ4дТЦРМЖЧЈсуЦРТлЃКаХгУЦРМЖЯТЕїОљЮЊВњвЕеЎЁЃ4дТЙВЙЋИц21ЯюаХгУеЎжїЬхЦРМЖЯђЩЯЕїећааЖЏ(АќРЈ3ЯюеЙЭћЩЯЕї)ЁЂ7ЯюжїЬхЦРМЖЯђЯТЕїећааЖЏЁЃЦРМЖЩЯЕїЕФжїЬхга5МвЮЊГЧЭЖЦНЬЈЃЌЦРМЖЯТЕїЕФжїЬхОљЮЊВњвЕеЎЗЂааШЫЁЃЦРМЖЯТЕїЕФЦѓвЕжаЃЌЮхбѓНЈЩшжїЬхЦРМЖДгAAЯТЕїжСAA-ЃЌЦРМЖеЙЭћЮЊИКУцЃЌЯТЕїжївђЪЧЙЋЫОзЪН№СїЖЏадНЯШѕЃЌЭЌЪБЭтВПШкзЪЪмЯоЃЌЖдЭтЕЃБЃДцдквЛЖЈДњГЅЗчЯеМАДцдкзЪН№СїГіЗчЯеЁЃИЪЫрЖиЛЭжжвЕЦРМЖгЩAA-ЯТЕїжСA+ЃЌжївђВњЦЗОКељФмСІВЛЧПЁЂКЯзЪЙЋЫОГіЯжПїЫ№ЧвЖЬЦкФбвдИФЩЦЃЌЙЋЫОУцСйеЎЮёГЅЛЙбЙСІЁЃЯш№иЪЏЛЏЦРМЖгЩA+ЯТЕїжСA-ЃЌЙЋЫОЩаДІгкЭЃВњНзЖЮЁЂИДВњЪБМфВЛУїЃЌЦѓвЕВЦЮёбЙСІМгДѓЁЃ

ЁЁЁЁЭЖзЪВпТдЃКаХгУЗчЯеМгОчЃЌОЏЬшУёЦѓЗчЯеЁЃЩЯжмаХгУеЎЕїећЗљЖШгаЫљЫѕеЃЌЖЬЖЫБэЯжКУгкГЄЖЫЁЃAAAМЖЦѓвЕеЎЪевцТЪЦНОљЩЯаа5BPЁЂAAМЖЦѓвЕеЎЪевцТЪЦНОљЩЯаа6BPЁЂГЧЭЖеЎЪевцТЪЦНОљЩЯаа5BPЁЃЯТвЛВНБэЯжШчКЮЃПНЈвщЙизЂвдЯТМИЕуЃК

ЁЁЁЁ1)ЮхбѓеЎЭЙЯдСїЖЏадЗчЯеЁЃЩЯжмЮхбѓНЈЩшжїЬхЦРМЖгЩAA/ЮШЖЈЯТЕїжСAA-/ИКУцЃЌЕЋЦфНЛвзЫљЙЋФМеЎ15Юхбѓ02КЭ15ЮхбѓеЎвбгк16Фъ12дТ28ШеЦ№БЛНЛвзЫљЭЃХЦЃЌЭЖзЪепУцСйаХгУЗчЯеКЭСїЖЏадЗчЯеЫЋжиПМбщЁЃБЛЭЃХЦжївЊгЩгкЗЂааШЫжСНёШдЮДХћТЖБЛСаШыЪЇаХУћЕЅЕФОпЬхаХЯЂЃЌЪТЪЕЩЯЃЌНЛвзЫљгаНЯДѓШЈЯоЖдеЎШЏНјааЭЃХЦЩѕжСжежЙЩЯЪаЃЌЧвжївЊвРППЖдгкаХгУЗчЯеЕФХаЖЯЃЌЕЭзЪжЪеЎШЏСїЖЏадЗчЯеКмПЩФмгыаХгУЗчЯеаЮГЩЫЋЩБЁЃ

ЁЁЁЁ2)ЕЭЦРМЖаХгУеЎЕїећПеМфШдДѓЁЃ2008ФъвдРДЕЭЦРМЖГЄОУЦкаХгУеЎ(5ФъAAЦѓвЕеЎЮЊР§)ЙВОРњШ§ДЮДѓЗљЕїећЃКЕквЛДЮЪЧ2010Фъ10дТжС2011Фъ10дТЃЌаХгУРћВюдМЩЯаа130BPЃЌЕкЖўДЮЪЧ2013Фъ6дТжС2014Фъ2дТЃЌаХгУРћВюдМЩЯаа70BPЃЌЖј2016Фъ10дТЗнвдРДЃЌаХгУРћВюНіЩЯаадМ20BPЃЌЮДРДЛђШдга50BPвдЩЯЕФЕїећПеМфЁЃ

ЁЁЁЁ3)ОЏЬшУёЦѓаХгУЗчЯеЁЃгЩгкжаЩЯгЮЙњЦѓгЏРћКЭЯжН№СїИФЩЦЁЂЙЉИјВрИФИяШддкЭЦНјЁЂЗРПиН№ШкЗчЯеЯТеўИЎЮЌЮШЖЏСІЧПЃЌГЌдЄЦкаХгУЪТМўЗЂЩњЕФИХТЪНЕЕЭЃЌЕЋдкЛѕБвЪеНєЁЂбЯМрЙмМЗХнФЕФДѓЛЗОГЯТЃЌШкзЪЛЗОГЧїНєЁЂН№ШкЛњЙЙЗчЯеЦЋКУЯТНЕЁЂдйШкзЪФбЖШМгДѓЃЌаХгУЗчЯеШдашИпЖШОЏЬшЃЌгШЦфЪЧЖдгкаХгУзЪжЪНЯВюЕФУёгЊЦѓвЕЁЃ

ЁЁЁЁзЊеЎвдЮШЮЊжїЁЊЁЊКЃЭЈПЩзЊеЎжмБЈ

ЁЁЁЁ17Q1ЛљН№зЊеЎГжВжЗжЮі

ЁЁЁЁЛљН№зЊеЎГжВжЃКећЬхдіМгЃЌЕЋеЎЛљГжВжЯТЛЌЁЃдкЙтДѓКЭТцЭезЊеЎЗЂааЕФБГОАЯТЃЌ1МОЖШЙЋФМЛљН№зЊеЎГжВждіжС263вкЃЌЕЋГжВжеМзЊеЎЪажЕЕФБШжиНЕжС28.6%ЃЌДД14Q4вдРДЕФаТЕЭЃЌжївђЁАзЊеЎДѓЛЇЁБеЎШЏаЭЛљН№НЕИмИЫЁЂМѕГжзЊеЎЃЌСэЭтЙтДѓзЊеЎДђаТ/ХфЪлЪЙЕУЛьКЯЛљКЭЙЩЛљЕФзЊеЎГжВждіМгЁЃжиВжШЏжаЃЌЙтДѓзЊеЎГжгаЛљН№Ъ§ЮЛСаЕквЛЃЌЕчЦјзЊеЎГжВжзмЪажЕШдОгЪзЁЃДгЛљН№жиВжШЏБфЖЏЧщПіРДПДЃЌЧАШ§ЮЛдіГжИіШЏЮЊЙтДѓ(аТШЏ)ЁЂКщЬЮКЭИшЖћЃЌМѕГжЧАШ§ЮЛИіШЏЮЊЙњЪЂEBЁЂШ§вЛКЭЙуЦћЁЃ

ЁЁЁЁзЊеЎЛљН№ЃКЪ§СПдіМгЃЌзЊеЎВжЮЛЗДЕЏЁЃвЛМОБЈдіМгСЫ2жЛзЊеЎЛљН№ЃЌ17ФъвЛМОЖШФЉзЊеЎЛљН№зЪВњОЛжЕЛЗБШГжЦНЃЌЕЋРЯзЊеЎЛљН№ЯТЛЌ3.4вкдЊЁЃзЊеЎЛљН№ХфжУПЩзЊеЎН№ЖюЛЗБШдіМг3.55вкдЊЃЌЦНОљВжЮЛДг16Q4ЕФ83%ЗДЕЏжС17 Q1ЕФ87%ЁЃ

ЁЁЁЁ4дТзЊеЎБэЯжЃК жИЪ§ЯТЕјЃЌИіШЏЕјЖреЧЩй

ЁЁЁЁ4дТзЊеЎжИЪ§ЯТЕј0.75%ЃЌЭЌЦкЙЩЪаКЭеЎЪаОљЯТЕјЁЃгЩгкЙтДѓзЊеЎЩЯЪаЃЌзЊеЎЪаГЁГЩНЛСПДѓЗљЬЇЩ§ЃЌ4дТШеОљГЩНЛСПЮЊ9вкдЊЁЃИіШЏЕјЖреЧЩйЃЌеЧЗљЧА3ЮЛЕФЪЧИшЖћ(+2.2%)ЁЂИёСІ(+1.9%)КЭРЖБъ(+1.8%)ЃЛЕјЗљЧА5ЮЛЕФЪЧЫГВ§ЁЂЙуЦћЁЂТцЭе(ЯрЖдгкЪзШеЪеХЬМл)ЁЂШ§вЛКЭЙњЪЂEBЃЌЕјЗљдк3.0%~3.6%ЁЃ

ЁЁЁЁЬѕПюзЗзйЃКЙизЂРЖБъФтЯТаоЁЃ4дТ27ШеРЖЩЋЙтБъЖЪТЛсФтЯТаозЊеЎзЊЙЩМлЃЌдЄАИЙЋВМКѓЕФСНИіНЛвзШеРЖБъзЊеЎЩЯеЧ3.7%ЃЌЖјЭЌЦке§ЙЩЯТЕјЁЃЮДРДВЛШЗЖЈаддкгкЃЌЕквЛЃЌ5дТ17ШеейПЊЕФЙЩЖЋДѓЛсЪЧЗёЭЈЙ§ЯТаоЃЛЕкЖўЃЌЯТаоЗљЖШгаЖрЩйЁЃЬсЧАЪъЛиЬѕПюЗНУцЃЌЙизЂИшЖћКЭАздЦзЊеЎЕФЧПЪъНјЖШЁЃ

ЁЁЁЁаТШЏзЗзйЃКЭЉРЅЙЩЗн10вкEBЪеЕНХњЮФЃЛЖЋЗНгъКч18.4вкПЩзЊеЎЙ§ЛсЃЛТЁЛљЙЩЗнзЊеЎдЄАИвбЛёЪмРэЃЛСэаТді3ИізЊеЎдЄАИКЭ1ИіПЩНЛЛЛеЎдЄАИЃЌЗжБ№ЮЊЙњьѕЛЗБЃЁЂРЪТъаХЯЂЁЂЬЉОЇПЦММКЭеуЪ§ЮФЛЏ(EB)ЁЃНижС4дТФЉЃЌД§ЗЂаааТШЏЙВМЦ1853вкдЊЁЃ

ЁЁЁЁ5дТзЊеЎВпТдЃКЙЩеЎОљгаЗчЯеЃЌвдЮШЮЊжї

ЁЁЁЁЙЩЪаЃКЯрЖдНїЩїЃЌЙизЂЁАSell in MayЁБаЇгІЁЃДггЏРћНЧЖШРДПДЃЌ3дТЙЄвЕЦѓвЕРћШѓдіЫйЛиТфЃЌ4дТЪ§ОнЯдЪОашЧѓЁЂЩњВњзЊВюЃЌОМУУїЯдЗХЛКЃЌПтДцжмЦкВНШыЮВЩљЃЛРћТЪЗНУцЃЌН№ШкШЅИмИЫеўВпвтЭМУїЯдЃЌНєЫѕдЄЦкФбЯћЃЌвјааУцСйзЪВњИКеЎБэЪеЫѕбЙСІЃЌЛѕБвГжајЦЋНєЃЛЗчЯеЦЋКУЗНУцЃЌН№ШкМрЙмЧїбЯЃЌЗчЯеЦЋКУФбЩ§ЃЌЧвAЙЩДцдкЁАSell in MayЁБаЇгІЃЌе№ЕДЪажаЃЌAЙЩ5-10дТЪевцТЪОљжЕЮЊ-6.0%ЃЌУїЯдЕЭгк11дТ-ДЮФъ4дТОљжЕЁЃвђДЫЮвУЧЖд5дТШЈвцЪаГЁБЃГжЯрЖдНїЩїЕФЬЌЖШЁЃ

ЁЁЁЁеЎЪаЃКОЏЬшЩЬвЕвјааЫѕБэГхЛїЁЃ4дТЭЌвЕДцЕЅОЛЗЂааДѓЗљЮЎЫѕжС1400вкЃЌБэУївјаавЕРЉеХЫйЖШДѓЗљЗХЛКЃЌЩЬвЕвјааЫѕБэЯТеЎЪаПЩФмНЯГЄЪБМфДІгкЕїећзДЬЌЁЃ

ЁЁЁЁзЊеЎЃКвдЮШЮЊжїЁЃ4дТФЉЃЌЪаГЁЦНОљвчМлТЪЛиЩ§жС33%ЃЌЯрЖдгк3дТФЉаЁЗљЬсЩ§0.5pctЃЌЫцзХЭюаТИДХЦМАЕчЦјЮДРДПЩФмИДХЦЃЌЪаГЁвчМлТЪгаЭћМЬајбЙЫѕЁЃвЛЗНУцЃЌН№ШкМрЙмЯТЪаГЁЗчЯеЦЋКУФбЩ§ЃЌЧвAЙЩДцдкЁАSell in MayЁБаЇгІЃЌСэвЛЗНУцЃЌеЎЪаашОЏЬшЩЬвЕвјааЫѕБэГхЛїЃЌвђДЫЮвУЧЖдзЊеЎЪаГЁШдЮЌГжЁАЖЬЦквдЮШЮЊжїЁБЕФЙлЕуЁЃЮДРДПЩвдЕШД§СНРрЛњЛсЃЌвЛЪЧСїЖЏадКУЕФЙЩадШЏдтгіЕїећКѓЕФЕЭЮќЛњЛсЃЌШчЙуЦћ(зЊеЎЙРжЕЕЭЁЂзджїЦЗХЦсШЦ№ЁЂвЕМЈГЌдЄЦк)ЁЂШ§вЛ(ЭСЗНЛњаЕИДЫеЁЂвЛДјвЛТЗЯТКЃЭтЪеШыЬсЩ§дЄЦк)ЁЂЙтДѓ(ЕШД§зЊеЎЙРжЕЕїећКѓНщШы)ЃЌЖўЪЧеЎадШЏYTMНјвЛВНРЉДѓ(ЩѕжСГЌЙ§ЭЌЦкЯоЙњеЎЪевцТЪ)ЕФХфжУЛњЛсЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКЛљБОУцБфЛЏЁЂЙЩЪаВЈЖЏЁЂЛѕБвеўВпВЛДядЄЦкЁЂМлИёКЭвчМлТЪЕїећЗчЯеЁЃ

|